Crediti d’imposta sui beni strumentali – 2022

Salvo modifiche, il 2022 sarà l’ultimo anno con percentuali cospicue di sostegno alle imprese attraverso credito d’imposta. Dal 2023, infatti, tali benefici verranno sensibilmente ridotti. Ma entriamo nel dettaglio, per capire cos’è il credito d’imposta, a chi spetta e tutte le agevolazioni ad esso collegate, come il Bonus Sud 2022.

Cos’è e a chi spetta il credito d’imposta?

Il credito d’imposta è un beneficio che spetta a tutte le imprese residenti nel territorio dello Stato (incluse le stabili organizzazioni di soggetti non residenti) indipendentemente dalla forma giuridica, dal settore economico di

appartenenza, dalla dimensione e dal regime fiscale di determinazione del reddito, che effettuano investimenti in beni strumentali nuovi, destinati a strutture produttive ubicate in Italia.

Gli esercenti arti e professioni, invece, sono ammessi soltanto al credito per investimenti in beni strumentali “ordinari”, cioè non inclusi negli allegati A (beni funzionali alla trasformazione tecnologica e digitale delle imprese secondo il modello “Industria 4.0”) e B (beni immateriali) annessi alla legge n.232/2016.

È possibile utilizzare in compensazione i nuovi crediti d’imposta sui beni strumentali nuovi e il beneficio potrà essere utilizzato già a decorrere dall’esercizio di entrata in funzione o interconnessione del bene. Il bonus è fruibile a condizione che siano rispettate le norme sulla sicurezza nei luoghi di lavoro e siano correttamente adempiuti gli obblighi di versamento dei contributi previdenziali e assistenziali a favore dei lavoratori.

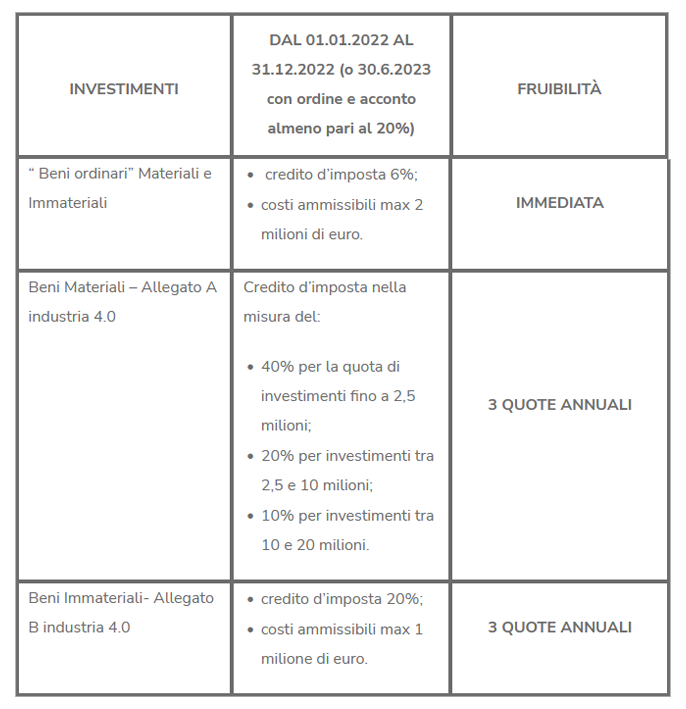

Di seguito vi riportiamo una tabella riassuntiva, relativa alle diverse agevolazioni possibili:

Beni che danno diritto al credito d’imposta

I beni materiali 4.0 agevolabili sono raggruppati in tre categorie:

a) Beni strumentali il cui funzionamento è controllato da sistemi computerizzati o gestito tramite opportuni sensori ed azionamenti;

b) Sistemi per l’assicurazione della qualità e della sostenibilità;

c) Dispositivi per l’interazione uomo macchina e per il miglioramento dell’ergonomia e della sicurezza del posto di lavoro in logica 4.0.

Per gli investimenti immateriali Industria 4.0 (beni ricompresi nell’allegato B annesso alla legge di Bilancio 2017, come integrato dalla Legge di Bilancio 2018, ammissibili al super ammortamento del 40% per investimenti immateriali 4.0), si sottolinea che:

- saranno agevolabili anche le spese per servizi sostenute in relazione all’utilizzo dei beni di cui al predetto allegato B mediante soluzioni di cloud computing, per la quota imputabile per competenza e non sarà necessario sostenere investimenti anche in beni 4.0 per ottenere questo beneficio;

- il bene immateriale non deve necessariamente riguardare gli stessi beni materiali che sono stati oggetto della misura dell’iper ammortamento.

L’agevolazione fa riferimento a software acquistati stand alone. I software necessari al funzionamento della macchina sono invece considerati parte della stessa e quindi agevolati secondo gli scaglioni dei beni materiali.

Per poter beneficiare del Credito d’imposta 4.0 è necessario produrre una perizia asseverata da parte di un ingegnere abilitato che attesti il rispetto dei requisiti previsti dalla normativa (per importi inferiori a 300.000 euro la perizia potrà essere sostituita da una dichiarazione sostitutiva di atto notorio da parte del legale rappresentante).

L’interconnessione resta requisito fondamentale per poter fruire dell’agevolazione. Dal 2021 l’utilizzo del credito di imposta può partire dallo stesso anno di avvenuta interconnessione dei beni. Qualora l’interconnessione di detti beni avvenga in un periodo d’imposta successivo a quello della loro entrata in funzione sarà comunque possibile iniziare a fruire del credito d’imposta per la parte spettante per i beni non Industria 4.0.

Beni che NON danno diritto al credito d’imposta

Danno diritto al credito d’imposta gli investimenti in beni materiali e immateriali nuovi strumentali all’esercizio d’impresa, tranne quelli riguardanti:

- i beni di cui all’articolo 164, comma 1, Tuir, ossia veicoli e altri mezzi di trasporto, sia se utilizzati esclusivamente per l’esercizio dell’impresa sia se usati promiscuamente;

- i beni per i quali il Dm 31 dicembre 1988 prevede coefficienti di ammortamento sotto al 6,5%;

- i fabbricati e le costruzioni;

- i beni di cui all’allegato 3 annesso alla legge n. 208/2015, come le condutture utilizzate dalle industrie di imbottigliamento di acque minerali naturali o dagli stabilimenti balneari e termali nonché il materiale rotabile, ferroviario e tramviario;

- i beni gratuitamente devolvibili delle imprese operanti, in concessione e a tariffa, nei settori dell’energia, dell’acqua, dei trasporti, delle infrastrutture, delle poste, delle telecomunicazioni, della raccolta e depurazione delle acque di scarico e della raccolta e smaltimento rifiuti.

Vuoi saperne di più?

Contattaci, compilando il form in calce all’articolo, per richiedere una consulenza gratuita con un nostro specialista commercialista abilitato. Ti fisseremo un appuntamento e verificheremo se rispetti i parametri per usufruire dei sovvenzionamenti. Non dovrai sostenere nessuna spesa in fase di istruzione della pratica, dovrai corrispondere i nostri oneri (stabiliti in anticipo) solo nel caso in cui la richiesta andasse a buon fine.

Clicca sul link per consultare il riepilogo completo delle novità sui crediti d’imposta nel 2022.

Puoi anche contattarci tu stesso, se interessato, cliccando sul tasto WhatsApp qui sotto!